ניהול תקציב ה-IT בעידן של הורדת עלויות

התוצאה הנלווית לניהול ה IT כעסק הינה התקציב, כך שניהול תקציב ה-IT מהווה אתגר במיוחד בתקופה הכלכלית הקשה שאנו חווים המחייבת את ארגוני ה-IT לבחון את העלויות שלהם ולצמצם את המסגרות.

בארגוני IT "בוגרים" מנוהל ומבוקר תיק התוכניות והפרויקטים באמצעות ניהול המשאבים המוקצים להם במסגרת התקציב על בסיס ההלימה עם היעדים והאסטרטגיה הכוללת של החברה. האתגר הוא בהבנה כיצד ההשקעה ב-IT: ביכולות חדשות או בשמירת הקיים, מסייעת לעסק הנושא בעלות להשיג את יעדי הביצועים הפיננסיים והעסקיים שלו.

תקציבי ה-IT של ארגונים מסוימים הם תעלומה מוחלטת לעסקים המשלמים עבורם, אין בהם שקיפות נדרשת ולא ניתן להבין מהו הערך האמיתי שלהם .

רמות הבגרות לניהול תקציב ה-IT במודל הבגרות של ITCMF מוצגות בתרשים:

ברמה ההתחלתית הביצועים הפיננסיים אמנם יציבים אך, לא ברור מי בעל התקציב, הוצאות הIT- מפוצלות ואין שקיפות. תקצוב הIT אינו תואם ליעדים העסקיים לטווח הארוך.

ברמה הבסיסית קיים תקציב IT מוגדר וקיים מעקב ביצועים תקופתי על ביצוע התקציב מול התוכנית. הפערים בין התכנית ומימושה מוגדרים במסגרת ניהול שינויים שוטף.

ברמת הביניים קיים תהליך שיטתי לבחינה ולהורדת עלויות, התהליך מבוצע לכל יחידות ה IT וקיים בסיס הוצאות IT משתנה -דינמי.

ברמה המתקדמת קיימים מקורות מימון שונים ל,IT יש יכולת לתרגם חיסכון בעלויות להשקעות אסטרטגיות, תקציב ה IT-מותאם ליכולת המשילות ועקרונות הניצול שלו בחברה ועם הערך העסקי ארוך הטווח של שירותיו.

ברמה האופטימאלית תקציב IT יציב ותומך בצמיחת הפעילות העסקית בחברה, הקצאת תקציב מאוזנת על פני תיקים של יישומים ושירותים התורמים לערך העסקי, הוצאות ה IT-נמדדות בהתאמה למדידת הוצאות תפעוליות אחרות ברמת החברה, התקציב נבנה בראיה של מפת דרכים ארגונים לטווח ארוך, התקציב גמיש ומאפשר שינויים בהתאם לתרומתו לערך העסקי.

מתודולוגית ITCMF ממליצה להשתפר ולהגיע לרמה 3 – רמת הביניים בשלב ראשון וממנה להוסיף ולהשתפר. ברמת הביניים ניתן משקל רב לבחינת העלויות וצמצומן. להלן מספר צעדים מומלצים בבחינת קיצוץ בעלויות:

• להימנע מקיצוץ קיצוני בעלויות שעלול לסכן את סדרי עדיפויות עסקיות

• לזהות הזדמנויות לחיסכון מוקדם למימון השקעות עתידיות שיאפשרו הפחתת עלויות מבנית רחבה יותר בהמשך

• להתמקד בהצלחות מהירות הבונות אמון ותמיכה עם ההנהלה ושותפים עסקיים

• לדון מחדש ולשנות הסכמים עם הספקים

• להתאים את הסכמי רמת שירות (SLA)

• להגדיל את השימוש בתהליכים אוטומטיים

• להגדיר מחדש תהליכים עסקיים

• לאמץ אסטרטגיה מתאימה למיקור חוץ

• לנהל את פורטפוליו היישומים ב IT

• להסיט תקציבים מתפעול ותחזוקה לפיתוח יכולות

ה-"עוגן" לניהול עלויות במתודולוגיה מתבסס על היכולות לניהול עלות האחזקה הכוללת של כל מחזור החיים (TCO), יחד עמה נדרש לנהל את היכולות הקריטיות של ניהול תקציב ה-IT כדלקמן:

ניהול המימון וההיבטים הכספיים המגדיר את רמת, תכולת ומקורות המימון, ומקצה משאבים כלכליים לפעילות ה IT.

ניהול התקציב הכולל בקרה אקטיבית ועדכון שוטף על תכנית הוצאות IT בכדי לוודא שהתקציב המוקצה מנוצל באופן אפקטיבי וההוצאות הן במסגרת טווח התקציב ומודל הבקרה שהוגדרו.

בקרה תקציבית וניתוח ביצועים תקופתית, שוטפת של הוצאות IT למול התוכניות לצורך אשרור או תיעדוף מחדש של תקציבים.

ניהול ותעדוף תמהיל היישומים והשירותים במסגרת מוסכמת לצורך אופטימיזציה של השקעות הIT בהתאם לקריטריונים מוגדרים.

הערכה ומימוש הערך מוסף המאפשרת שפה משותפת, מדדים מוסכמים ומודל הערכה של הערך המוסף הפוטנציאלי והערך המוסף שהושג בפועל עבור בעלי העניין מהשקעות IT.

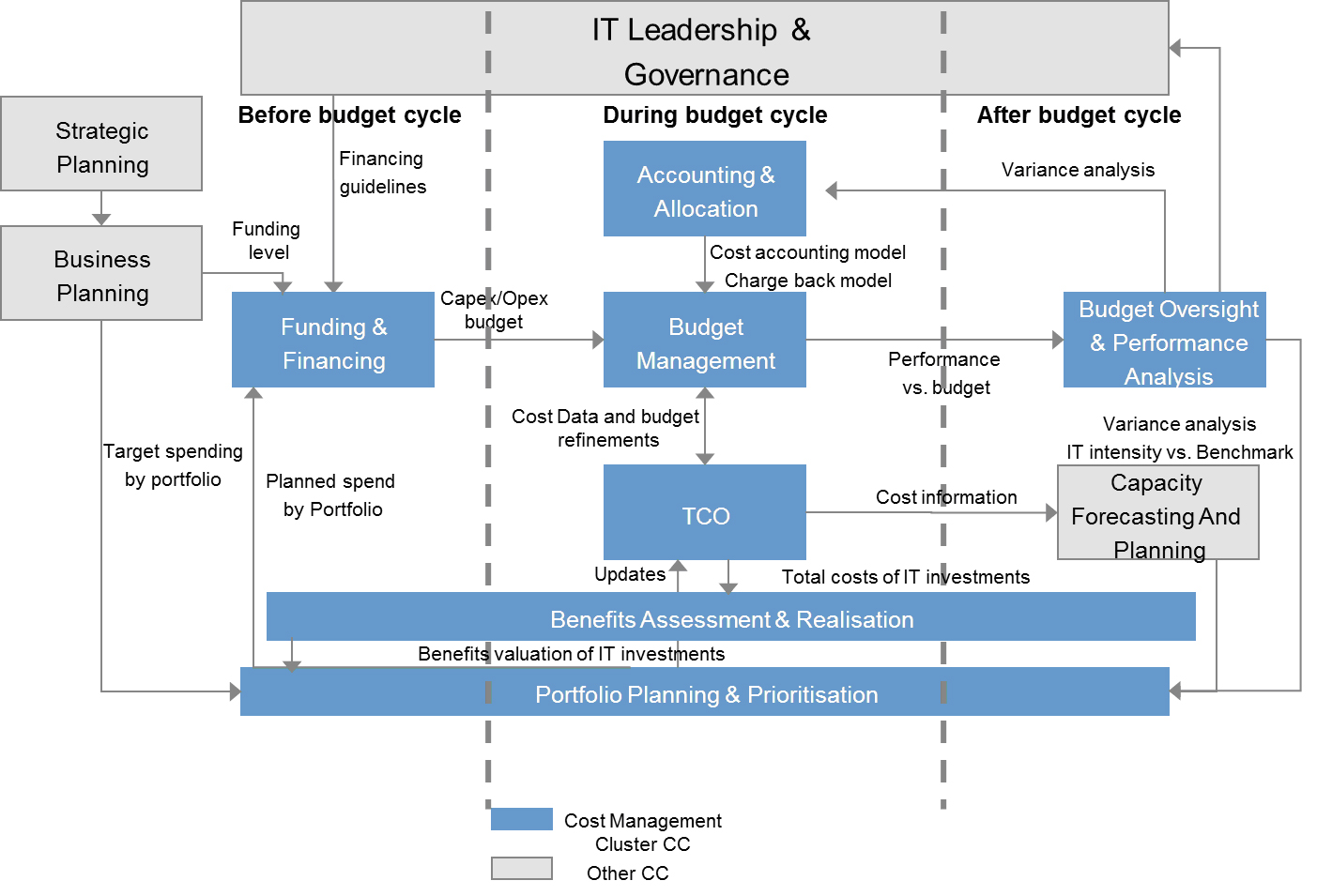

הקשר בין כל היכולת בתהליך ניהול העלויות מוצג בתרשים הבא:

ניהול התקציב "מתדלק" את ארגון ה-IT לצורך ניהול יכולות ה-IT בו, הכוללת את הפעילויות יוצרות הערך של עסקי ה-IT כמו: תשתיות, אנשים, קשרים וידע ועל כך בסדרת המאמרים הבאה.